Le budget mobilité et ses 3 piliers

La voiture de société est, de nos jours, un avantage non négligeable pour la plupart des travailleurs. Mais qu’en est-il du travailleur qui a à cœur la préservation de l’environnement ? Ou de celui qui vit en centre urbain et qui, de ce fait, peut ou veut se passer de cet avantage sans pour autant perdre le bénéfice d’un avantage extra-légal ? C’est ici, que le budget mobilité prend tout son sens.

Soucieux de l’avenir de notre planète, nous cherchons tous à réduire les impacts environnementaux directs et indirects de l’utilisation de la voiture de société. L’Etat belge a, tenant compte de cette conclusion, mis en place le budget mobilité. En vigueur depuis le 1er mars 2019, il se donne comme objectif d’influencer le travailleur à renoncer à son véhicule en échange d’une compensation financière. Ainsi, le salarié bénéficie d’une alternative à la voiture de société. Mais de quelle manière ce budget est-il déterminé ?

Allocation de mobilité versus budget de mobilité

Le budget mobilité est à distinguer de l’allocation mobilité. L’allocation de mobilité ne permet pas au travailleur d’opter pour un véhicule de société. Cette allocation permet uniquement au travailleur d’opter pour des modes de transport alternatifs au véhicule de société.

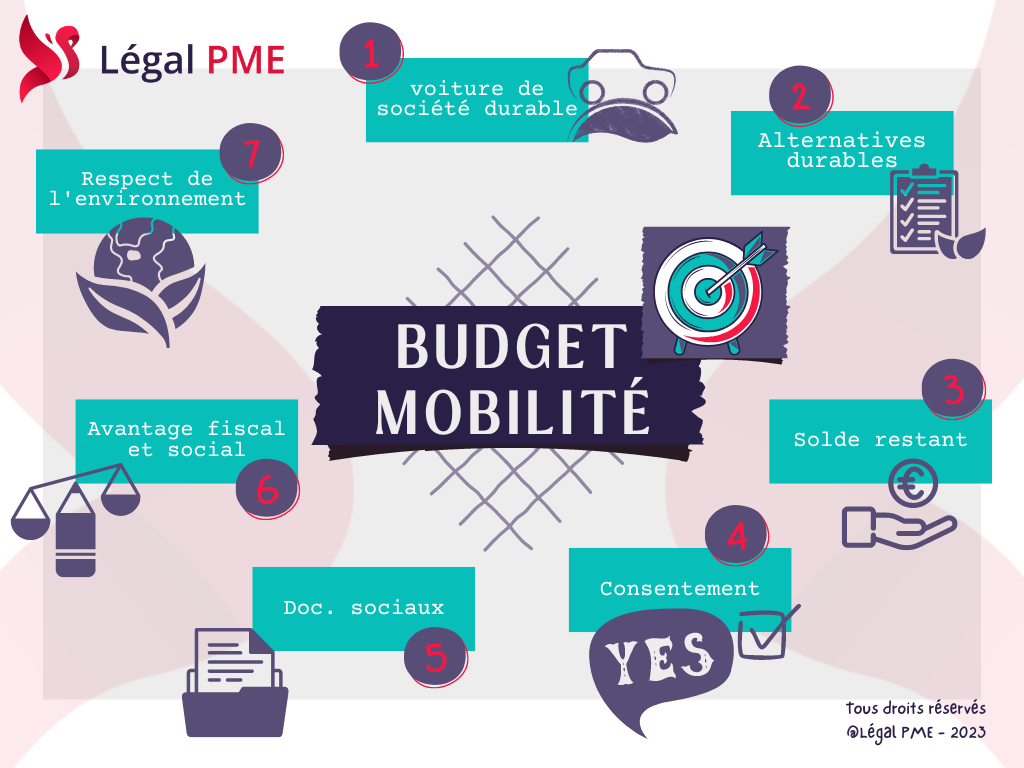

Budget mobilité : kesako ?

Le budget mobilité est destiné à un travailleur qui dispose d’une voiture de société ou à laquelle ils ont droit. Celui-ci peut, depuis le 1er mars 2019, choisir librement parmi les trois possibilités suivantes :

- une voiture de société respectueuse de l’environnement et présentant certains critères écologiques spécifiques ;

- un mode de transport alternatif à la voiture de société et durable ;

- le versement en espèce du solde du budget qui n’a pas été dépensé dans les deux autres piliers.

Pour résumer, le budget mobilité constitue une alternative qu’un employeur peut instaurer au sein de son entreprise afin de permettre à ses travailleurs d’échanger la voiture de société contre ce budget.

Chaque possibilité est assortie de règles sociales et fiscales bien particulières. Le travailleur peut également décider de n’opter que pour une ou deux de ces possibilités.

A titre d’exemple, si le budget d’un travailleur pour une voiture de société s’élève à 8.000€, avec le budget mobilité, celui-ci pourrait choisir d’affecter ce montant afin d’avoir un vélo, un abonnement pour les transports ou une voiture de société électrique et/ou respectueuse de l’environnement

A titre d’exemple, si le budget d’un travailleur pour une voiture de société s’élève à 8.000€, avec le budget mobilité, celui-ci pourrait choisir d’affecter ce montant afin d’avoir un vélo, un abonnement pour les transports ou une voiture de société électrique et/ou respectueuse de l’environnement

Pourquoi un budget mobilité ?

Le budget mobilité vient compléter le besoin de réduire les embouteillages de plus en plus importants dans certaines communes. Il vise aussi à diminuer les détériorations environnementales et le stress lié au trafic.

Enfin, il souhaite favoriser :

- les sociétés disposant de peu de places de parking ;

- les sociétés desservies correctement par les transports en commun ;

- les employés ayant un horaire de travail compatible avec les horaires des transports en commun ;

- les employés n’ayant pas de déplacements professionnels durant la journée ;

- une culture d’entreprise moderne et écologique.

Pour quelles entreprises ?

Seules les entreprises disposant d’une politique de véhicules de société depuis une période ininterrompue d’au moins 3 ans peuvent en bénéficier. Les starters de moins de 3 ans disposant d’une politique de véhicule de société également.

Pour quels travailleurs ?

Au moment de la demande, les travailleurs concernés doivent disposer auprès de l’employeur actuel, d’une voiture de société depuis au moins 3 mois sans interruption. Ou bien, ils doivent en avoir disposé pendant au moins 12 mois au cours des 36 mois qui précèdent.

Le budget mobilité et ses piliers

Pilier n°1 – Voitures de société respectueuse de l’environnement

Ce premier pilier comprend le remplacement de la voiture de société dont dispose le travailleur par une nouvelle voiture de société. Cette dernière devra être respectueuse de l’environnement et respecter certains critères écologiques spécifiques comme :

- une voiture électrique ;

- une voiture ayant une émission maximale de 95 CO2/kilomètre et répondant à la norme d’émission de polluants atmosphériques en vigueur pour les véhicules neufs, ou à une norme ultérieure.

Les règles sociales et fiscales sont identiques à celles qui s’appliquent aux voitures de société classiques.

Pilier n°2 – Moyens de transport durables et frais de logement

Ce deuxième pilier comprend un mode de transport alternatif et durable à la voiture de société comme :

- les transports en commun ;

- les transports partagés ;

- le vélo ou vélo électrique ;

- les frais de logement (loyers et intérêts de prêts hypothécaires) concernant le domicile établi dans un rayon de 5 kilomètres maximum du lieu habituel de travail.

A noter pour l’employeur, c’est que cette option bénéficie d’une exonération entière d’impôt et de cotisations sociales.

Pilier n°3 – Argent

Le troisième pilier comprend le solde payé en espèces du budget restant, après déduction des dépenses éventuelles des piliers I et II.

Ce solde est exonéré d’impôt, mais soumis à une cotisation sociale spéciale de 38,07 % à charge du travailleur. Il n’y a, par contre, aucune cotisation à charge de l’employeur.

Calcul du budget mobilité

Le budget est calculé en fonction du coût total :

- de la valeur de la voiture de société ;

- des frais de carburant ;

- de la police d’assurance ;

- et également de la contribution CO2 ;

- ainsi que de la TVA non déductible ;

- etc.

Depuis 2022, le budget mobilité est soumis à un montant minimum de 3.000 €/an et à un montant maximum ne pouvant dépasser 16.000€/an.

Mise en place du budget mobilité

L’employeur instaure le budget mobilité au sein de son entreprise comme il le ferait pour une voiture de société. C’est à dire qu’il l’instaure dans une annexe au contrat de travail, par le biais d’une car policy ou d’une convention collective de travail.

Une rémunération sur mesure et un plan « cafétéria »

Dans l’optique constante de rendre la rémunération flexible, ce budget mobilité vient encore élargir les possibilités existantes. Il est possible pour l’entreprise, de déterminer la rémunération du travailleur non pas en salaire brut, mais sous la forme d’un budget global au sein duquel le travailleur viendrait « faire son shopping ». C’est tout l’objectif de la mise en place d’un plan « cafétéria ».

Enfin, l’octroi d’une rémunération de ce type permet au travailleur de la faire évoluer au regard de l’évolution de sa vie privée. Elle augmente bien souvent la satisfaction globale des travailleurs, valeur indispensable à l’époque actuelle.

En tant qu’employeur,vous souhaitez augmenter la satisfaction de vos travailleurs et mettre en place un budget mobilité ou un plan cafétéria ?

Contactez les juristes 3.0 de Légal PME, et nous établirons ensemble une maquette du budget mobilité idéal, et adapté aux spécificités de votre entreprise.

Allons-y !Allons-y !

Et pour être tenu au courant des actualités transmises par Légal PME, inscrivez-vous à la newsletter : un condensé bimensuel d’articles pratiques à destination des entreprises !

Je m'inscris !Je m'inscris !

→ Articles similaires de Légal PME :

- Pack “Budget mobilité”

- Transparence envers les travailleurs : une obligation pour les employeurs !

- Tout savoir sur le secret d’affaires

- L’épargne-carrière, mode d’emploi

- Des conditions de travail plus prévisibles et plus sûres pour les travailleurs

- Les lanceurs d’alerte, vers plus de protection et de reconnaissance

- Embaucher du personnel : 10 éléments à ne pas oublier

- Le télétravail comme élément de motivation pour le travailleur

- L’entreprise libérée : évolution ou faux-semblant ?

- Le printemps et l’été arrivent, et si vous mettiez un vélo d’entreprise à disposition de vos travailleurs ?

- Optimiser la rémunération de vos travailleurs : mythe ou réalité ?

- La semaine de 4 jours

- Le droit à la déconnexion où en est votre entreprise ?

- Le droit à la formation, un droit individuel

- Pensez à vos plans de formation