De plus en plus de personnes souhaitent obtenir le statut d’indépendant. Mais que détermine exactement ce terme ? Est-il suffisant d’exerce une activité professionnelle en toute indépendance pour être considéré comme tel ? En réalité, quatre conditions doivent être remplies pour que l’activité d’une personne physique entraîne son assujettissement au statut social indépendant. Explications.

Avoir un projet, être prêt à sauter le pas, c’est bien. Mais encore faut-il que ce projet soit viable sur le long terme, et remplisse toutes les qualités pour obtenir le statut d’indépendant. Le point sur ces 4 critères fondamentaux.

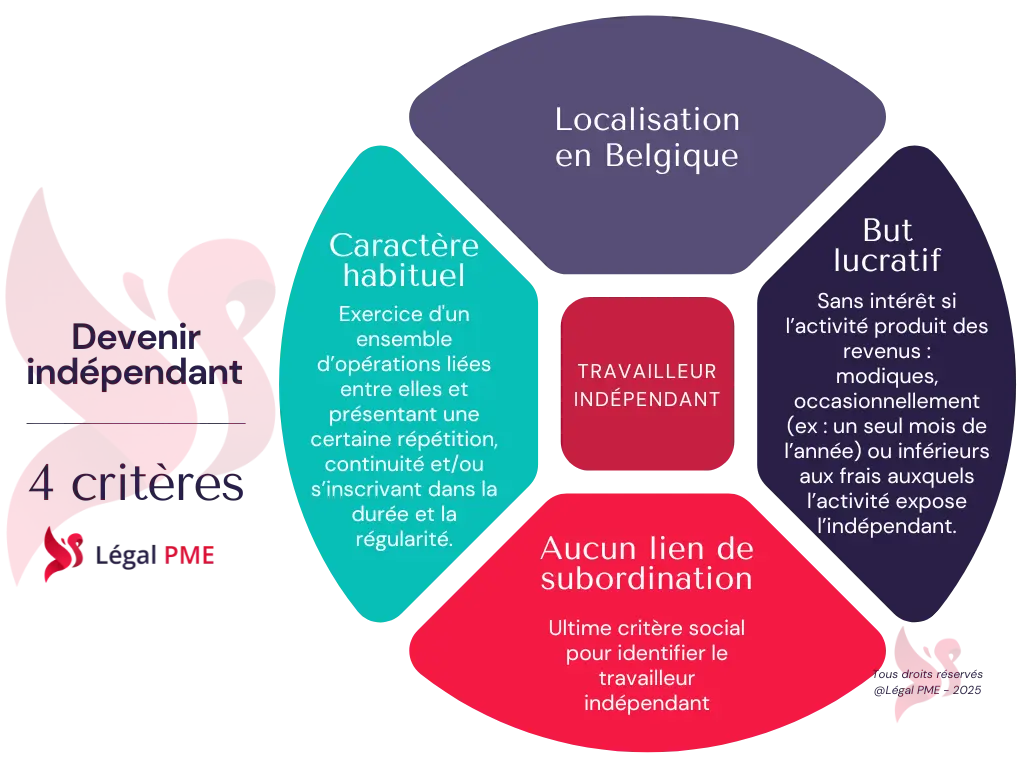

1. Une activité à but lucratif

Si l’activité professionnelle n’est pas exercée dans un but lucratif, alors le statut d’indépendant est sans intérêt. Car lorsqu’un travailleur exerce en tant qu’indépendant, il est supposé gagner un revenu.

On retrouve notamment dans ces revenus :

- les profits et bénéfices produits par les activités industrielles, commerciales ou agricoles ;

- ainsi que les revenus de « dirigeant d’entreprise », à savoir ceux de la personne physique qui exerce soit un mandat d’administrateur ou de gérant, soit une fonction dirigeante au sein de l’entreprise, et ce, en dehors de tout contrat de travail.

2. Une activité continue et habituelle

L’activité professionnelle reprend l’ensemble des opérations liées entre elles. Ainsi, elles doivent présenter une certaine répétition et continuité habituelle pour être qualifiée d’activité de statut d’indépendant.

A l’inverse, un travailleur qui a une fois seulement, eu une activité indépendante et qui ne s’est donc pas répétée dans le temps, ne sera pas qualifié au statut d’indépendant.

Par exemple, s’il a planté des sapins sur des terrains à usage privé puis les a vendus en deux lots comme sapins de Noel, une seule et unique fois, sans autre répétition. Ou encore s’il a vendu occasionnellement le fruits de son verger. Ces activités n’ont donc pas formées une activité « continue et habituelle ».

3. Une activité en dehors de tout lien de subordination

L’ultime référence pour l’assujettissement au statut d’indépendant, reste le critère social. C’est à dire qu’aucun lien de subordination ne peut avoir lieu.

A savoir qu’un lien de subordination existe dès qu’une personne peut exercer son autorité sur un travailleur. Il suffit qu’elle soit potentielle, l’employeur ayant, à tout moment, le pouvoir de donner des ordres et de surveiller.

Le critère fiscal n’est, quant à lui, qu’un complément qui permet d’identifier plus facilement le travailleur indépendant. Le critère fiscal doit être délaissé lorsque la réalité sociale est contraire au critère fiscal.

4. Une activité localisée en Belgique

L’entreprise, qu’elle soit en personne physique ou morale, doit obligatoirement être inscrite en tant qu’entreprise dans la Banque-Carrefour des Entreprises (BCE). De fait, elle exerce donc ses activités principales sur le territoire belge.

Conclusion

Dans certaines situations, la nuance entre le statut indépendant et celui de salarié peut être très subtile.

Il n’est alors pas évident de trancher. Le travailleur peut adresser une demande à “la Commission administrative de règlement de la relation de travail”. Celle-ci se chargera d’examiner les relations de travail que celui-ci entretient. Par conséquent, c’est elle qui décidera de son statut social. Il évitera ainsi de travailler comme faux indépendant ou faux salarié.

Vous avez un projet et vous souhaitez savoir si votre activité peut obtenir le statut d’indépendant ?