Un dirigeant d’entreprise souhaite investir dans un bien immobilier, ou tout autre objet privé, mais ne dispose pas des fonds suffisants. Une entreprise peut-elle octroyer un prêt à son dirigeant et quelles sont les possibilités qui s’offrent à lui pour réaliser le projet de ses rêves ? Se tourner vers la banque ou sa propre société ?

Une entreprise peut octroyer un prêt à son dirigeant à des conditions plus avantageuses. Attention, tout n’est pas possible. Des conditions sont à respectées et un avantage de toute nature peut être calculé dans le chef du dirigeant. Plusieurs possibilités existent, quelles solutions privilégier ?

Quelles possibilités s’offrent à l’entreprise et à son dirigeant ?

Quelles possibilités s’offrent à l’entreprise et à son dirigeant ?

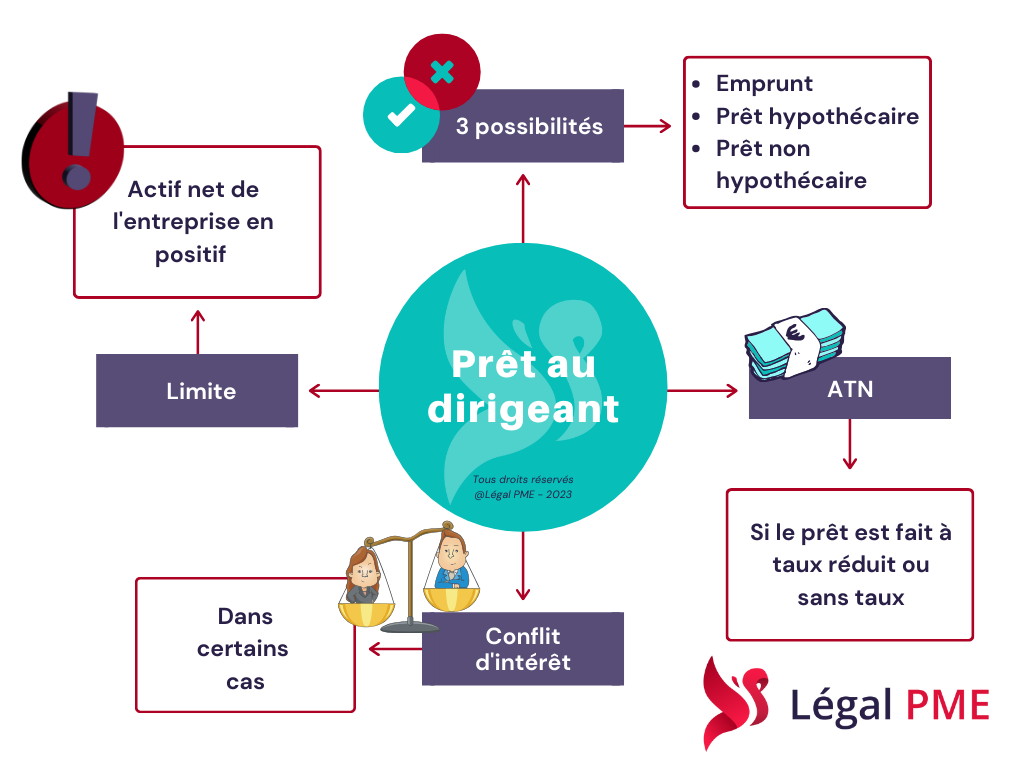

Le dirigeant et l’entreprise disposent de trois possibilités de prêt :

1. Emprunter de l’argent sur le compte courant débiteur de l’entreprise

Cette option présente l’inconvénient d’être soumise à un taux élevé (7,14% pour l’année d’imposition 2023). Elle est également déconseillée au niveau du bilan de la société.

2. Conclure un prêt hypothécaire avec l’entreprise

Le taux d’intérêt est beaucoup plus avantageux, il tourne autour de 1,77% selon que le remboursement est ou non garanti par une assurance vie-mixte. Ce prêt présente, toutefois, l’inconvénient qu’un passage chez le notaire est obligatoire, entraînant des frais supplémentaires.

3. Un prêt non hypothécaire à terme fixe

Il faut conclure avec l’entreprise une convention déterminant les modalités de remboursement ainsi que le taux d’intérêt applicable. Pour déterminer le taux d’intérêt annuel, il faut effectuer un calcul sur base du délai de remboursement et du taux de change mensuel. Le taux de change mensuel est de 0,06% ou 0,12% selon le cas.

Un prêt consenti par l’entreprise constitue-t-il un avantage de toute nature dans le chef du dirigeant ?

L’entreprise a la possibilité de consentir, à son dirigeant, un prêt à taux réduit ou sans taux. Si tel est le cas, il faut alors calculer un avantage de toute nature dans le chef du dirigeant.

Le montant de l’avantage de toute nature est la différence entre le taux de référence précité et le taux accordé par l’entreprise.

Par contre, si le prêt accordé par l’entreprise est consenti au taux d’intérêt normal, il n’y aura pas d’avantage de toute nature dans le chef du dirigeant.

Cela vaut quel que soit l’hypothèse choisie par l’entreprise et le dirigeant.

Attention, les taux de référence sont revus annuellement et celui à appliquer est celui de l’année de conclusion du contrat de prêt.

Attention, les taux de référence sont revus annuellement et celui à appliquer est celui de l’année de conclusion du contrat de prêt.

Et l’ONSS ?

Les taux d’intérêt de référence ne s’appliquent pas pour le calcul des cotisations sociales. Dans le cas d’un prêt à taux avantageux ou sans taux, pour le calcul des cotisations ONSS, on prend en considération la valeur réelle de cet avantage. Par conséquent, l’avantage doit être calculé sur la base de la différence entre le taux d’intérêt prévu entre les parties et le taux d’intérêt que le dirigeant d’entreprise devrait payer sur le marché pour le prêt en question.

Faut-il respecter une procédure spécifique ?

Faut-il respecter une procédure spécifique ?

Une entreprise peut octroyer un prêt à son dirigeant, mais dans certains cas, il faudra respecter la procédure applicable en cas de conflit d’intérêts puisqu’un des administrateurs à un intérêt direct opposable à l’intérêt de la société. Cette procédure, régie par le nouveau Code des sociétés et des associations, dépend de la forme légale de l’entreprise ainsi que du nombre de dirigeants.

Quelles sont les limites pour l’entreprise qui prête à son dirigeant ?

Quelles sont les limites pour l’entreprise qui prête à son dirigeant ?

Un prêt peut être accordé uniquement si l’actif net de la société n’est pas négatif ou ne le devient pas. En effet, le prêt consenti au dirigeant d’entreprise ne peut pas mettre en péril la solvabilité de l’entreprise. Si tel est le cas, vous risquez de faire l’objet de sanctions. En effet, le Code pénal a prévu une sanction : un emprisonnement et/ou une amende qui peut être salée.

Chaque partie doit être vigilante et penser à tout

Chaque partie doit être vigilante et penser à tout

Chacun doit s’assurer d’avoir bien pris en compte toutes les possibilités qui s’offrent à chacun, ainsi que d’avoir bien analysé les conséquences pour l’entreprise et pour le dirigeant.

Il faut également veiller à établir un prêt correspondant aux besoins du dirigeant, et surtout veiller aux intérêts de la société.

Je souhaite en savoir plus sur le prêt d’une entreprise à son dirigeant, sur la procédure en cas de conflit d’intérêts.

Allons-y !Allons-y !

Et pour être tenu au courant des actualités transmises par Légal PME, inscrivez-vous à la newsletter : un condensé bimensuel d’articles pratiques à destination des entreprises !

Je m'inscris !Je m'inscris !

→ Articles similaires de Légal PME :

- Pour une entreprise plus durable : zoom sur la RSE

- Passage en société, avantages et inconvénients

- Comprendre la « franchise » ou « franchising »

- Mettre en place une “charte IA” : pourquoi et comment ?

- Management innovant, repenser les règles pour libérer les talents

- L’indexation, mécanismes et principes généraux

- Quelles obligations fiscales et comptables pour une entreprise belge ?

- En société, avez-vous un pacte d’associés ?

- Tout savoir sur le secret d’affaires

- Régime de franchise TVA, pour qui, pour quoi ?

- Récupération de créances, comment faire en pratique ?

- Quelles assurances pour mon entreprise ?

- Note société mère-fille, responsabilité et lien

- Check-list GDPR : Vérification de la conformité de l’entreprise en 10 étapes

- Evolution de la société : combiner droit et nouvelles technologies, un mythe ?

- Vente au consommateur : nouvelles règles européennes