Lorsqu’une entreprise établie en Belgique fournit des biens ou des prestations de services, elle est, en principe, assujettie à la TVA, et doit donc effectuer les démarches nécessaires pour s’y enregistrer.

L’entreprise est assujettie à la TVA uniquement si les biens ou les prestations de services sont effectués :

- de manière régulière ;

- sur base indépendante ;

- avec ou sans but de lucre ;

- à titre principal ou accessoire ;

- sans tenir compte du lieu où s’exerce l’activité économique.

Attention : toutes les entreprises ne sont pas soumises au même régime de TVA. Il existe, en effet, des régimes particuliers, dont notamment le régime de la franchise TVA.

Attention : toutes les entreprises ne sont pas soumises au même régime de TVA. Il existe, en effet, des régimes particuliers, dont notamment le régime de la franchise TVA.

Régime TVA d’un assujetti normal

En règle général, les entreprises assujetties selon le régime habituel doivent respecter les obligations suivantes :

- effectuer une déclaration relative à l’activité économique (commencement, modification et cessation d’activité) ;

- établir des factures, des souches de TVA ou inscrire les opérations dans le journal des recettes ;

- tenir une comptabilité probante à l’égard de l’administration de la TVA ;

- déposer chaque année un listing des clients assujettis ;

- remettre un relevé des opérations intracommunautaires ;

- remplir et déposer leur déclaration TVA dans les délais prescrits, c’est-à-dire de manière mensuelle ou trimestrielle ;

- payer le solde TVA en faveur de l’administration dans les délais prescrits et éventuellement effectuer des acomptes en cas de déclaration trimestrielle.

Régime de la franchise TVA

Qui est concerné ?

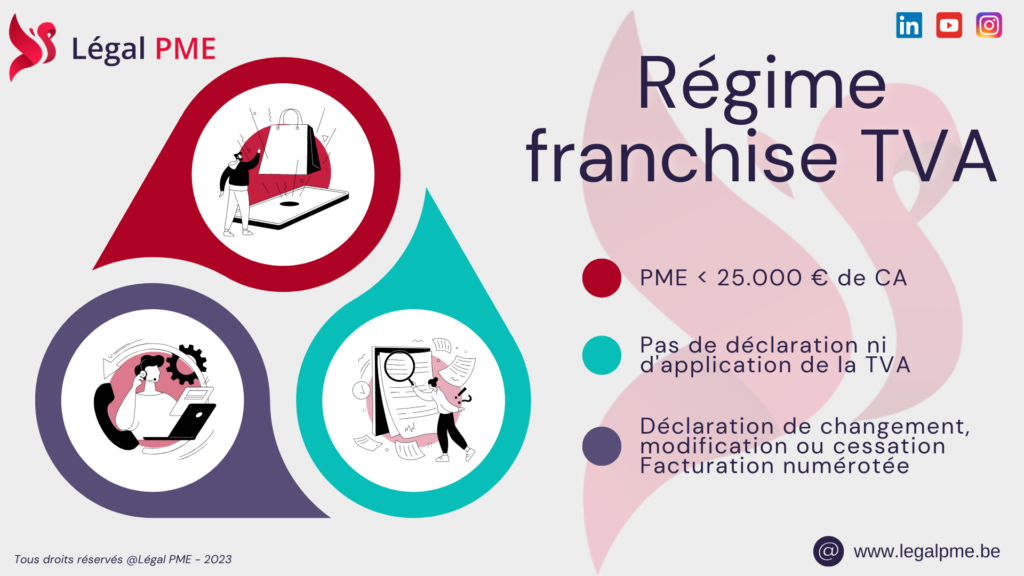

Ce régime concerne les petites entreprises qui réalisent un chiffre d’affaires annuel qui n’excède pas 25 000 € HTVA. Elles sont alors dispensées de la plupart des obligations fiscales liées à la TVA.

Ainsi, plus besoin ni de déposer de déclaration périodique, ni d’imputer de TVA aux clients, ni de verser de TVA à l’Etat. En contrepartie, elles ne peuvent évidemment pas déduire la TVA qu’elles paient pour acquérir un bien ou bénéficier d’un service.

Attention aux obligations subsistantes

Certaines obligations perdurent tout de même, à savoir :

- déposer les déclarations de commencement, de changement et de cessation d’activité ;

- établir des factures avec la mention « Régime particulier de franchise » sans montant de TVA ;

- déposer pour le 31 mars de chaque année la liste des clients de l’entreprise assujettis à la TVA (client avec numéro de TVA) en indiquant le chiffre d’affaires réalisé durant l’année précédente (uniquement si le montant dépasse 250 €) ;

- conserver et numéroter les factures d’entrées et de sorties ;

- déposer, le cas échéant, un relevé de ses opérations intracommunautaires (opérations d’achat ou de vente en dehors de la Belgique) ;

Et encore…

Les entreprises restent assujetties à la TVA et disposent encore d’un numéro d’identification à la TVA, de même qu’elles gardent leurs obligations en matière de facturation et de comptabilité, même sous ce régime.

Attention, les secteurs de travaux immobiliers, Horeca et livraisons de matériaux usagés sont exclus de ce régime de franchise.

Il n’y a pas de restriction concernant la forme des entreprises pouvant bénéficier de ce régime. Ainsi, une ASBL, une SA ou une SRL peuvent bénéficier de ce régime pour autant qu’elles réalisent un chiffre d’affaires répondant au seuil.

Comment obtenir le régime de franchise TVA

Entreprises existantes

Entreprises existantes

Afin de bénéficier du régime de franchise, l’entreprise introduit une déclaration modificative d’une identification à la TVA (formulaire 604B). Selon la date d’entrée en vigueur, deux dates d’échéance sont possibles :

- Le 1er juillet : la demande doit être introduite avant le 1er juin

- Le 1er janvier : la demande doit être introduite avant le 15 décembre

Nouvelles entreprises

Afin de bénéficier du régime de franchise dès le début de son activité, l’entreprise introduit une demande d’identification à la TVA (formulaire 604A) en déterminant le régime d’imposition sur base du chiffre d’affaires hors TVA estimé, et de l’activité.

Réintégration au régime de franchise

Si l’entreprise quitte le régime de la franchise de la taxe et souhaite y revenir, c’est possible ! Mais seulement à partir du 1er janvier de la troisième année qui suit le changement de régime.

L’ensemble des formulaires peut être rentré via le site du SPF Finances.

Un régime avantageux, oui mais…

Ce système peut être intéressant pour les entreprises qui sont exemptées de TVA pour la plupart de leurs activités et dont les opérations soumises à la TVA représentent un montant annuel inférieur à 25 000 €. Ces entreprises ont cependant intérêt à opter pour l’assujettissement quand la TVA payée aux « fournisseurs» est importante.

Dépassement du plafond de 25 000 €

Lorsqu’à la suite d’une augmentation du chiffre d’affaires, les entreprises dépassent le seuil de 25 000 €, elles doivent en avertir, par lettre recommandée, l’administration de la TVA.

Vous souhaitez en savoir plus sur le régime de la franchise TVA, ou vous souhaitez créer votre propre entreprise ? Légal PME vous accompagne et vous conseille dans votre projet.

Allons-y !Allons-y !

Et pour être tenu au courant des actualités transmises par Légal PME, inscrivez-vous à la newsletter : un condensé bimensuel d’articles pratiques à destination des entreprises !

Je m'inscris !Je m'inscris !

→ ARTICLES SIMILAIRES DE LÉGAL PME :

- Comprendre la « franchise » ou le « Franchising »

- La facture électronique pour le B2B devient obligatoire !

- Marchés publics, le guide pour les débutants

- Quelles obligations fiscales pour une entreprise belge ?

- Les clefs pour devenir indépendant !

- Créer son entreprise : trucs et astuces

- ASBL ou société, que choisir ?

- Une décision contraire aux statuts d’une société est-elle valable ?

- Quel statut juridique choisir pour mon entreprise ?

- Le nouveau Code des Sociétés et des Associations : le point sur la réforme

- Check-list RGPD : Vérification de la conformité de l’entreprise en 10 étapes

- Vos conditions générales sont-elles en ordre ? Avez-vous pensé à tout ?

- Dernière limite pour la mise en conformité du registre UBO

- La validité légale des documents électroniques

- Société : le conflit d’intérêts en 3 questions

- Une entreprise peut-elle prêter à son dirigeant ?