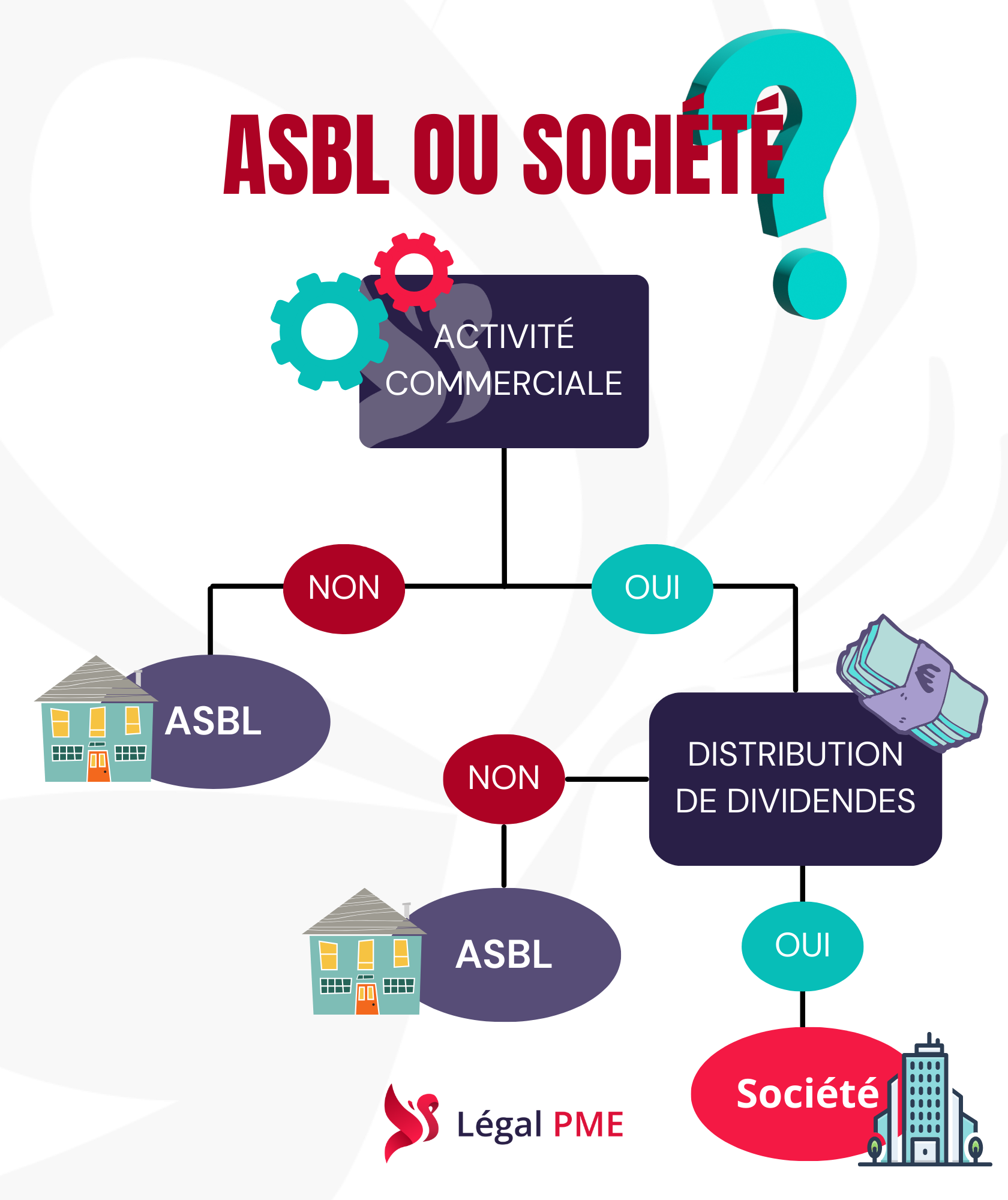

Un désir de se lancer dans une nouvelle aventure en créant sa propre activité ? La première question qui se pose est la suivante : Quelle forme juridique est la plus intéressante ? Une ASBL ou une société ? La réponse à cette question n’est plus aussi simple et dépend de certains choix.

Depuis la réforme des droits des sociétés, le régime des sociétés et celui des ASBL se sont fortement harmonisés, mais des différences subsistent.

Depuis la réforme des droits des sociétés, le régime des sociétés et celui des ASBL se sont fortement harmonisés, mais des différences subsistent.

Alors, ASBL ou société ?

|

|

ASBL |

Société (SRL) |

Activité économique et distribution du bénéfice |

Une association peut désormais exercer des activités commerciales et réaliser des profits. Toutefois, elle ne peut pas distribuer ces profits à ses membres ou autres. Ils devront être entièrement utilisés à des fins désintéressées (dans les projets de l’association) |

Une entreprise par définition exerce des activités commerciales et réalise également des profits. La seule différence réside dans la distribution du bénéfice, où, dans une entreprise, une partie du bénéfice sera distribuée aux actionnaires, car l’enrichissement personnel est une caractéristique essentielle. |

Constitution |

Lors de la constitution d’une ASBL, les formalités à accomplir sont, pour la plupart, d’ordre administratif, à savoir :

|

Lors de la constitution d’une entreprise, les formalités à accomplir sont identiques à celles d’une ASBL. La seule différence avec une ASBL serait que pour les SA et les SC, la législation impose un capital minimum, mais cette obligation a disparu pour les SRL. Par conséquent, que ce soit pour les ASBL ou pour une SRL, la constitution est fortement identique. |

La responsabilité |

La responsabilité des associés :

⇒ Car l’ASBL possède un patrimoine propre distinct du patrimoine de ceux-ci. |

La responsabilité des actionnaires et fondateurs :

|

Le régime fiscal |

Une ASBL est soumise au régime de l’impôt des personnes morales qui n’est pas un impôt sur le bénéfice, mais un impôt sur 5 revenus différents, reprenant :

Le régime fiscal de l’ASBL est donc plus avantageux. |

Une société est soumise au régime de l’impôt sur les sociétés. Ainsi, dans ce régime, l’entreprise est imposée sur ses bénéfices à un taux progressif. |

TVA |

Dans la majorité des cas, l’ASBL n’est pas assujettie à la TVA pour autant qu’il s’agisse d’opérations non commerciales.

L’ASBL ne doit dès lors pas percevoir la TVA, payer ou récupérer de la TVA auprès de l’autorité fiscale. Et elle ne doit pas non plus remplir de déclaration ou autre formalité relative à la TVA (sauf exception pour activité commerciale). Toutefois, il n’en reste pas moins que l’ASBL devra quand même payer de la TVA lorsque celle-ci achète des produits ou services soumis à TVA. |

Les sociétés sont le plus souvent assujetties à la TVA. Les sociétés doivent payer la TVA à leurs fournisseurs, TVA qu’elles récupèrent auprès de leurs clients et qu’elles reversent ensuite à l’État. Les entreprises doivent introduire une déclaration mensuelle ou trimestrielle (si CA annuel de 2.500.000 € hors TVA) → Des régimes particuliers pour les petites entreprises existent en matière de TVA (le régime de la franchise, le régime forfaitaire, ou encore le régime agricole qui s’applique aux exploitations agricoles). |

L’appel de fonds |

Une ASBL est essentiellement financée par des subsides octroyés par des autorités compétentes ainsi que par des donations.

Il est dès lors plus rare qu’une ASBL fasse appel à des investisseurs. |

Une entreprise a besoin de moyens financiers. Une société offre précisément la possibilité juridique d’attirer des partenaires qui souhaitent investir du capital à risque dans l’entreprise. Ces bailleurs de fonds participent ainsi par la suite aux futurs bénéfices et pertes de l’entreprise. |

La continuité et dissolution de l’entreprise |

En cas de dissolution de l’ASBL, une association qui vise un objectif similaire récupère l’actif net, sauf si les statuts prévoient une reprise des fonds engagés.

En cas de cession ou de décès, l’ASBL existe toujours et les héritiers récupèrent les parts sociales ; le fondateur et l’ASBL étant des personnes juridiquement distinctes. |

En cas de dissolution de l’ASBL, l’actif net sera rendu aux actionnaires ayant investi dans la société. Lorsque le fondateur désire céder son entreprise ou s’il décède, l’existence de la société n’est pas compromise. Les parts (actions) qui représentent le patrimoine de la société changent simplement de propriétaire ; le fondateur et sa société étant des personnes juridiquement distinctes. |

Conclusion

Il est temps à présent de lancer l’activité. Quel que soit votre choix, ASBL ou société, un accompagnement dans toutes vos démarches pour réaliser votre projet peut s’avérer utile.

Vous voulez vous assurer que votre choix est adéquat juridiquement ?

Je prends contact !Je prends contact !

Et pour être tenu au courant des actualités transmises par Légal PME, inscrivez-vous à la newsletter : un condensé bimensuel d’articles pratiques à destination des entreprises !

Je m'inscris !Je m'inscris !

→ Articles similaires de Légal PME :

- Les coopératives, un autre modèle de société

- Gestion des conflits au sein d’un organe d’administration : clés et outils

- Une décision contraire aux statuts d’une société est-elle valable ?

- Quel statut juridique choisir pour mon entreprise ?

- En société, avez-vous un pacte d’associés ?

- La validité légale des documents électroniques

- Le nouveau Code des Sociétés et des Associations : le point sur la réforme

- Check-list GDPR : Vérification de la conformité de l’entreprise en 10 étapes

- Vos conditions générales sont-elles en ordre ? Avez-vous pensé à tout ?