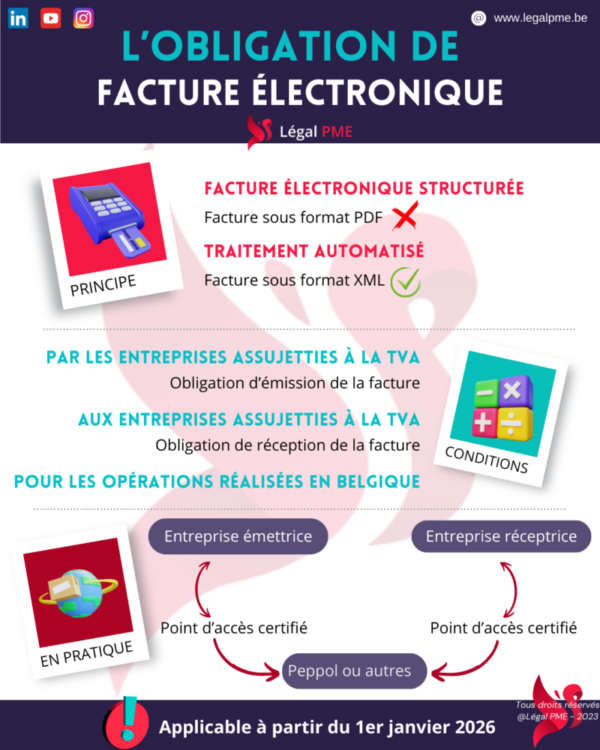

La facture électronique obligatoire pour le B2B depuis le 1er janvier 2026 ! Mais quel est l’impact de cette modification du Code de la TVA pour les entreprises belges ?

Qu’est-ce qu’une facture électronique structurée ?

Il s’agit d’une facture qui a été soumise, transmise et reçue sous une forme électronique structurée telle que celle des factures émises en format XML. De même, l’émetteur et son receveur traitent dorénavant cette facture de manière automatisée tout au long de la procédure.

Vous l’aurez compris ! Une facture envoyée par e-mail sous un format PDF ne correspond donc plus à ce que l’on nomme aujourd’hui une facture électronique, car elle ne permet pas un traitement automatique de celle-ci.

Quelles sont les nouvelles obligations relatives à ces factures ?

Depuis le 1er janvier 2026, les entreprises assujetties à la TVA qui émettent des factures à l’attention d’entreprises également assujetties à la TVA pour des activités réalisées en Belgique ont l’obligation d’émettre des factures électroniques structurées.

1. Qui est concerné par cette obligation TVA ?

1.1. Emetteurs

Les émetteurs de la facture assujettis à la TVA, mais aussi les :

- assujettis mixtes ;

- établissements stables d’entreprises étrangères ;

- entreprises d’unités TVA.

Il existe une exception pour les entreprises :

- du régime forfaitaire ;

- assujetties en faillite ;

- exemptées sans droit à déduction.

Celles-ci doivent en effet envoyer leurs factures par des moyens électroniques structurés et automatisés.

Celles-ci doivent en effet envoyer leurs factures par des moyens électroniques structurés et automatisés.

1.2. Récepteurs

Les récepteurs de factures assujettis à la TVA y compris les assujettis soumis à un régime particulier :

- forfaitaire ;

- agricole ;

- franchisé.

Les entreprises étrangères réalisant des activités en Belgique sont également concernées.

Les récepteurs doivent également disposer d’un moyen électronique structuré et automatisé pour réceptionner et accepter leurs factures.

2. Ne sont pas concernés

Les assujettis exemptés et les non-assujettis ne sont pas visés par cette nouvelle obligation.

3. Quelles prestations sont visées ?

La transmission des factures électroniques ne s’applique qu’aux opérations nationales. Les livraisons intracommunautaires et l’entreprise belge réalisant ses activités à l’étranger ne sont pas soumises aux nouvelles règles d’émission de factures.

Toutes ces dispositions s’appliquent également à l’émission des notes de crédit.

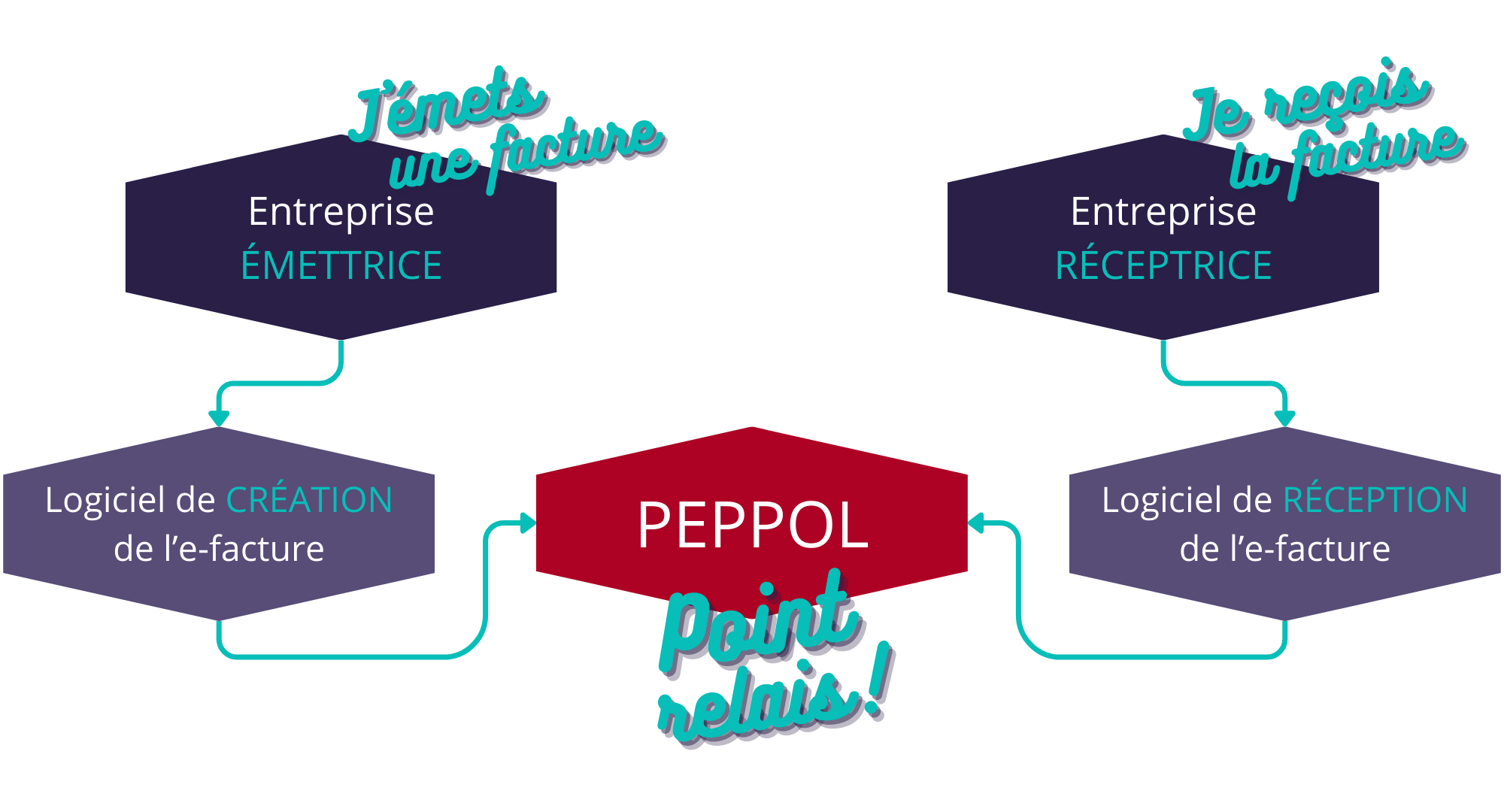

En pratique, que doivent faire les entreprises ?

Les entreprises belges assujetties à la TVA doivent avoir un système informatique permettant de générer et de recevoir des factures structurées et automatisées.

L’Europe a ainsi établi un format, appelé PEPPOL, qui facilite la circulation des factures dans l’Union Européenne et le recommande fortement. Mais il est tout à fait possible de ne pas y recourir et de prévoir un autre format respectant les normes européennes en la matière.

15 minutes offertes avec un juriste 3.0 de Légal PME pour comprendre comment fonctionne cette nouveauté.

Je prends contact !Je prends contact !

Et pour être tenu au courant des actualités transmises par Légal PME, inscrivez-vous à la newsletter : un condensé bimensuel d’articles pratiques à destination des entreprises !

Je m'inscris !Je m'inscris !

→ Articles similaires de Légal PME :

- La validité légale des documents et signatures électroniques

- Régime de franchise TVA, pour qui, pour quoi ?

- Récupération de créances : comment faire en pratique ?

- Modifications dans la procédure de recouvrement des dettes impayées

- L’engagement de travailleurs étrangers, sous quelles conditions ?

- Vos conditions générales sont-elles en ordre ? Avez-vous pensé à tout ?

- Interdiction des clauses abusives entre entreprises

- Conditions générales de vente & conditions générales d’achat, à qui la priorité ?

- Conditions générales de vente VS contrat de prestation de services

- Les contrats commerciaux, la frontière floue entre ces contrats enfin déchiffrée

- Les clés d’un bon partenariat

- Créer son entreprise : trucs et astuces

- Check-list RGPD : Vérification de la conformité de l’entreprise en 10 étapes

- Quel statut juridique choisir pour mon entreprise ?

- La validité légale des documents électroniques